AIによる全自動運用を実現した「WealthNavi」

私は普段からさまざまなネットビジネスに取り組んでいるため、投資にあまり時間をかけたくありません。

そこで最近は不労所得型の投資商品に注力していますが、その中のひとつが資産運用ロボアドバイザーの「ウェルスナビ」です。

ここでは私の実践や他の人の口コミ情報などをもとに、ウェルスナビの利用を考えている方に役立つ情報を紹介します。

目次

スポンサーリンク

1.ウェルスナビ3つの特徴

ウェルスナビはウェルスナビ株式会社が手がける、ロボアドバイザーサービス。

2016年7月にサービスを開始し、現在は業界で運用者数ナンバーワンとなっています。

ロボアドバイザーによる全自動運用

何といっても全自動で運用してくれるのが、よいです。

裁量によるトレードの場合、ずっとチャートの前に張り付く必要があります。

そして利益が出れば問題ないのですが、感情的にトレードしてしまい損失を出してしまう場合も。

そんなわずらわしさから解放させてくれるのが、ウェルスナビなのです。

ロボアドバイザーとは、ロボットによる資産運用のアドバイスサービス。

人工知能(AI)を応用して、感情に流されず最適なポートフォリオを組んで投資をしてくれます。

世界の富裕層・機関投資家レベルの運用

いくら全自動でも、利益がでないことには全く意味がありません。

そしてウェルスナビが採用している投資手法は、ノーベル賞を受賞したハリー・マーコビッツ氏の「モダンポートフォリオ理論」がベース。

モダンポートフォリオ理論とは?

リスクが低い銘柄とリスクが高い銘柄を組み合わせることで、たったひとつの銘柄に全額投資するよりも、低いリスクで高いリターンを得られるという理論です。

精度の高いリスク分散こそが、ウェルスナビの強み。

実際に約50カ国、11,000社以上に国際分散投資を行い、世界経済の成長率を上回るリターンを目指します。

具体的な投資先としては下記の通り。7つの資産クラスに分けてポートフォリオを組み、すべて海外ETFに投資します。

| 資産クラス | 利用ETF |

|---|---|

| 米国株(VTI) | バンガード・トータル・ストック・マーケットETF |

| 日欧株(VEA) | バンガード・FTSE先進国市場(除く米国)ETF |

| 新興国株(VWO) | バンガード・FTSE・エマージング・マーケッツETF |

| 米国債券(AGG) | iシェアーズ・コア 米国総合債券市場 ETF |

| 物価連動債(TIP) | iシェアーズ 米国物価連動国債 ETF |

| 金(GLD) | SPDR Gold Shares |

| 不動産(IYR) | iシェアーズ 米国不動産 ETF |

※ウェルスナビの資産運用アルゴリズムの詳細を知りたい方は、こちらの資料を確認してください。

自動積立ができる

最初の資金だけを運用することも可能ですが、毎月一定金額の追加投資を行う「積立投資」もできます。

定期的に一定金額を買っていく方法を、「ドルコスト平均法」と呼びます。

毎回一定金額分を購入することで、自然と「高値のときは少ししか買わず、安値のときに多く買う」ということが可能に。

結果的に多くのETFを保有することになり、長期的な資産運用に最適な手法になっているのです。

積立投資はボタンひとつで設定でき、金額も毎月1万円から自由に設定可能。ちなみに私は月2万円の積立を実施中です。

自動積立の効果を調べてみました

ウェルスナビのシミュレーション機能を使い、自動積立をした時としない時の成績を比べてみました。

元手100万円で積立投資をしてない場合と、月2万円の積立投資をした場合(共にリスク許容度3で設定)の10年間の試算です。

積立投資なしの場合は元本から+69.1万円。積立投資ありの場合は元本から+232.2万円の結果になっています。

以上のようにウェルスナビは「最新の金融理論とテクノロジー」を駆使し、自動で資産運用を行ってくれる投資商品になっています。

ウェルスナビのサービスを動画でチェック

2.ウェルスナビの安全性について

どんな投資商品にもリスクはつきもの。

しかし想定外の企業リスクについては、絶対に避けたいところです。

記憶に新しい点として2018年1月に起きた、コインチェックの資金流出事件が挙げられます。

失った総額580億円分の金額が無事出資者の元に戻るのか、一時騒然となりました。

この点に関しウェルスナビは、信託保全を行っています。

信託保全とは顧客から預かった資金を、投資会社の財産とは区別して、第三者(信託銀行等)に管理を委託して資金を保全する仕組み。

ウェルスナビの保管先としては、下記の通りです。

| ETF | 米国の保管機関(DTC) |

|---|---|

| 現金 | 三井住友銀行・みずほ信託銀行・りそな銀行の信託口座 |

よって万が一ウェルスナビ社が潰れてしまっても、資産は守られます。

コインチェック(仮想通貨では法律の義務化がされていない)のような事態は、ウェルスナビでは起きないというわけです。

3.手数料とキャンペーン情報

ウェルスナビの基本的な手数料

ウェルスナビは10万円から投資ができ、預かり資産額によって手数料が異なります。

| 3,000万円まで | 年率1.0%(税込で1.08%) |

|---|---|

| 3,000万円から | 年率0.5%(税込で0.58%) |

手数料に含まれるサービスとしては、下記の通り。

| 入金積立手数料 | 為替手数料 | 売買委託手数料 |

| 為替スプレッド | リバランス | 出金手数料 |

コミコミで約1%。投資信託の手数料目安(2〜3%)と比べても、良心的な設定といえるのではないでしょうか。

100万円を投資した場合、毎月1,000円弱が手数料として引かれます。

そして結局のところ1%以上のパフォーマンスを出してくれれば、問題ないわけです。

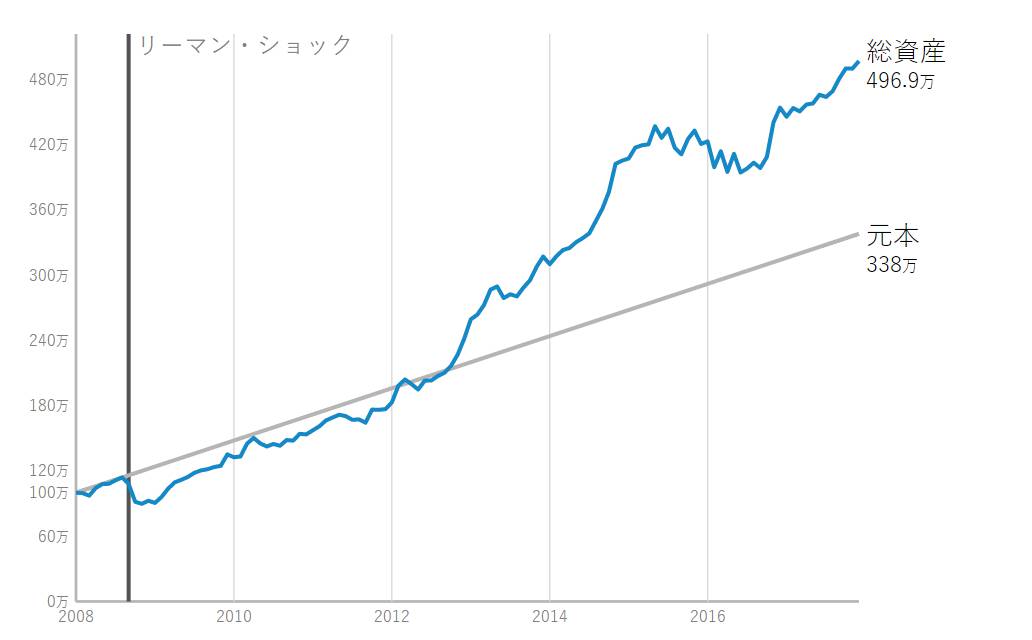

ウェルスナビの推奨ポートフォリオで、過去25年投資した場合のシミュレーション結果は下記の通り。

長期保有をすることで、これらの数字に近しい結果が得られます。

私も運用実績を毎月報告していますので、下記の記事を参考にしてみてください。

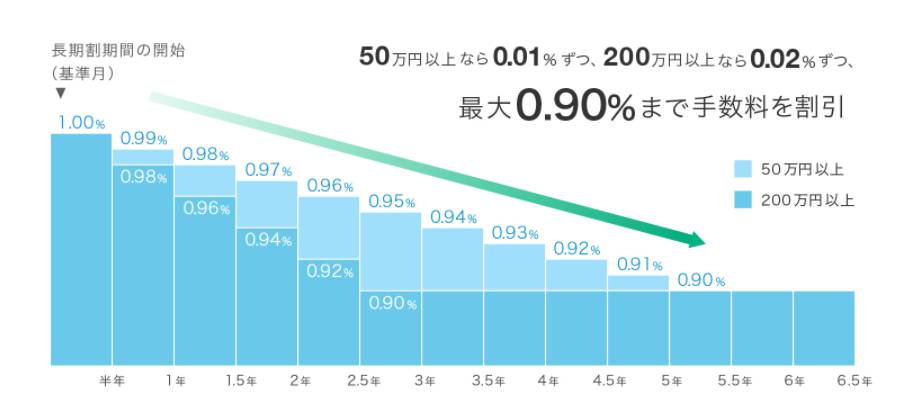

2018年から長期割を開始

2018年1月からウェルスナビは、手数料が最大0.9%にまで下がる「長期割」を開始しました。

6カ月毎に割引率が下がるサービスで、長期割判定額(総入金額-総出金額)が50万円以上の人が対象。

割引率は下記の通りです。

| 長期割判定額 | 6カ月毎の割引率 |

|---|---|

| 50万円以上 | 0.01%ずつ |

| 200万円以上 | 0.02%ずつ |

50万円以上の人であれば5年で。そして200万円以上の人であれば2.5年で、最大割引手数料0.9%に到達するというわけですね。

ただし注意点がひとつあり一度でも出金をしてしまうと、長期割はなくなり元の手数料からのスタートになってしまいます。

よって3,000万円未満の預り金以外の方は、一度入金した後は長期でじっくりと資金を増やすスタイルがオススメです。

キャンペーンについて

私が口座開設を行った時もそうでしたが、定期的にさまざまなキャンペーンを行っているので、キャンペーンのタイミングで利用を開始するのもよいでしょう。

ちなみに私の場合は「WealthNaviスタートキャンペーン」として、初月手数料のキャッシュバックがありました。

・入金額が30万円以上100万円未満の場合→1カ月間の手数料の半額キャッシュバック

・入金額が100万円以上の場合→1カ月間の手数料の全額キャッシュバック

キャンペーンがある場合、パソコン端末であれば画面上部に告知されていることが多いので、必ずチェックしてみてください。

4.ウェルスナビのメリット・デメリット

他の投資商品と比較しつつ、ウェルスナビのメリットとデメリットを挙げてみました。

ウェルスナビのメリット

・完全自動化でほったらかし

・リバランスで常に最適なポートフォリオ

・感情に流されず積立て投資ができる

・DeTAX(利益額を調整し税負担を軽減する仕組み)がある

・スマホアプリにも対応している

ウェルスナビのデメリット

・手数料が引かれる

・裁量トレードに比べリターンは低い

・開始時期により成績に差がでてくる

・NISAには非対応

・元本割れリスクがある

ウェルスナビで挙げたデメリットに関しては、正直ほとんどの投資商品にも該当する内容です。

一方でメリットで挙げた点は、ウェルスナビ独自の内容が多い。

投資商品として他社にはないサービスを提供できる点が、ウェルスナビの強みといえます。

5.ウェルスナビの使い方・流れ

これからウェルスナビを利用したいという方に、運用開始までの手順を紹介します。

申込みから最短2日で、運用を始めることが可能です。

口座開設までの流れ

↓↓

ステップ2口座開設の申込み

最短3分で完了。下記3つの作業を行います。

・メールアドレスの登録

・本人確認書類の登録(※)

・銀行口座等の入力

※[運転免許証やパスポート+マイナンバー通知カード] or [マイナンバーカード]

↓↓

ステップ3口座開設完了

本人確認書類に記載された住所に、簡易書留が届きます。

同封のスタートガイドに沿って、10万円以上を入金。これで完了です。

資産運用までの流れ

ステップ1運用プランの決定

ログイン後、「ナビゲーション」→「詳細設定」より下記項目を設定。運用プランを決定します。

・目標金額

・追加投資額

・毎月の積立額

・運用期間

・リスク許容度

↓↓

ステップ2ロボバイザーによる「自動運用」の開始

自動的に運用が始まります。2日くらい経過すると、マイページの「資産評価額」が刻々と変化するようになりますよ。

下記の手順がすべて自動で行われます。

- 「最適ポートフォリオ」を構築

- 「最良のETF」をニューヨーク証券取引所に発注

- 「毎月一定額の積立投資」を実行

- 「分配金の再投資」を実行

- 「リバランス」を実行

- 「自動税金最適化(DeTAX)」を実行

6.オススメのリスク許容度はどれ?

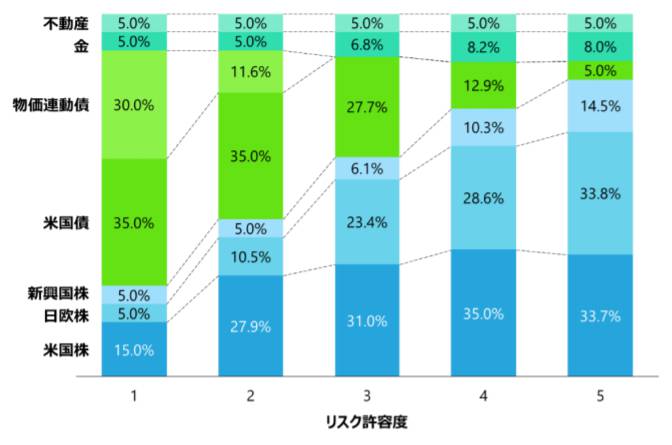

ウェルスナビで運用するにあたり、必ず設定しなければいけないのがリスク許容度です。

しかし中にはどのリスク許容度にするか、悩む人も少なくありません。

リスク許容度で変わるのは「ポートフォリオ」

「リスク許容度で何が変わるのか?」というと、最適ポートフォリオの配分比率です。

上の図を見るとわかりますが、リスク許容度1と5では比率がかなり異なります。

各資産クラスの期待リターンとリスクと比べると、リスク許容度が高い方がよりアクティブな投資を行っていることがわかるのです。

各資産クラスの期待リターンとリスク(2018年1月時点)

| 資産クラス | リスク | 期待リターン |

|---|---|---|

| 米国株 | 12.0% | 6.7% |

| 日欧株 | 14.8% | 7.8% |

| 新興国株 | 18.1% | 8.5% |

| 米国債券 | 2.9% | 2.5% |

| 物価連動債 | 4.6% | 2.7% |

| 金 | 16.7% | 3.8% |

| 不動産 | 16.6% | 6.7% |

リスク許容度1と5の運用成績を比較

ウェルスナビのシミュレーション機能を利用して、運用成績を比べてみました。

・元手100万円+毎月2万円の自動積立

・2008年1月〜2017年2月までの運用成績

リスク許容度1のシミュレーション結果

・最終損益額+158.9万円

・最大損失額-33.4万円

リスク許容度5のシミュレーション結果

・最終損益額+251.7万円

・最大損失額-57万円

リスク許容度が高まるにつれ「ハイリスク・ハイリターン」になる点が確認できます。

そもそもシミュレーションだと、2009年〜2012年まで3年もの間元本割れに。

「元本割れが心理的にどこまで耐えられるか」という点は、許容度を選ぶ際の重要な要素のひとつです。

オススメのリスク許容度は、人により異なる

「どのリスク許容度がベストか?」という点は、他の方のブログを見ても見解が分かれています。

端的にいえば景気がよい時はリスク許容度を上げ、悪い時は下げるのがもっともパフォーマンスがよいです。

しかしこれだと全自動ではなくなってしまいますね。景気判断を見分ける力も必要です。

よってシンプルに無料診断の結果通りに設定することを、私はオススメします。私も診断結果にもとづきリスク許容度4で設定していますよ。

「年齢や資産額によって、どの位リスクを取れるか」がわかる診断は、理にかなっているのです。

質問項目とリスク許容度との関係

| 質問項目 | リスク許容度との関係 |

|---|---|

| 年齢 | 若いほど今後も収入が増えるため、リスク許容度が高い |

| 年収 | 高年収ほど投資以外でも生活できため、リスク許容度が高い |

| 金融資産 | 多いほど運用不調時の影響が少ないため、リスク許容度が高い |

| 投資目的 | 「余裕資金」「長期運用」目的ほど不調時に回復を待てるため、許容度が高い |

| 急落時の対応 | 「投資を増やす」ほど、不調時の心理的耐性が高いため、リスク許容度が高い |

7.投資額・自動積立額はいくらがよい?

「ウェルスナビは、いくらから始められばよいの?」という人は、ウェルスナビが公表した実績データを参考にしてみましょう。

基本的に将来に向けた備えとみなし、余裕資金で投資を行います。

初回入金額の実績

2017年7月1日〜10月24日に開始した利用者の、年収別・年齢別での初回入金額。

平均は75.9万円です。

年収別の初回入金額

| 年収 | 300万円未満 | 300万円〜500万円未満 | 500万円〜1000万円未満 | 1000万円〜2000万円未満 | 2000万円以上 |

|---|---|---|---|---|---|

| 入金額 | 58.2万円 | 61.3万円 | 77.6万円 | 93.8万円 | 152.4万円 |

年代別の初回入金額

| 年代 | 20代 | 30代 | 40代 | 50代 | 60代以上 |

|---|---|---|---|---|---|

| 入金額 | 49.2万円 | 66.2万円 | 72.4万円 | 102.9万円 | 128.5万円 |

自動積立額の実績

利用者の64.5%が自動積立を使っています。

2017年7月1日〜10月24日に開始した利用者の、年代別での実績は下記の通り。平均額は月5万円です。

| 年代 | 20代 | 30代 | 40代 | 50代 | 60代以上 |

|---|---|---|---|---|---|

| 積立額 | 3.6万円 | 5.0万円 | 5.4万円 | 6.4万円 | 7.2万円 |

8.利用者の評判・口コミを紹介

ウェスルナビ利用者の声を集めてみました。よい点も悪い点も公平に載せているので、参考にしてみてください。

ウェルスナビのよい評判・口コミ

証券会社のファンドラップよりはマシでしょ!

まぁ海外ETFでの運用に抵抗がないなら!リバランスも含めていいと思う方法でやればいい!

俺だったらノーロードのインデックスファンドで自分でポートフォリオ組んでやるけどね!コストも安いしリバランスもしやすいし!

※ヤフー知恵袋より

円高株安の今のうちにウェルスナビにどんどんクイック入金中。

で、ポートフォリオをしばらく観察してたらこんな時は金が株安の影響あんまり受けなくて強いなぁということで、自分でも投信に加えて金とプラチナの積立もやることにした。

色々勉強できて楽しい!

※ツイッターより

ウェルスナビでの資産運用はやることが全くないので面白くありません(笑)。

しかし取引履歴を見ると、しっかりとAIが運用してくれていることがわかります。

普段から忙しい会社員にとって、資産運用にさく時間はありません。

そんな状況でも少しずつ資金を増やしてくれるロボアドバイザーは、強い味方といえます。

最初に10万円とかでスタートさせて、毎月の自動積立で元本を少しづつ増やすのがオススメです。

※一般サイトより

ウェルスナビの悪い評判・口コミ

トランプ発言などによる世界的な株価下落に巻きこまれ、いきなり38,716円のマイナスからスタート。

長期運用目的なので数十年後にプラスであればいいのですが、初週くらいプラスで終えたかったなぁ笑

※ツイッターより

私もウェルスナビ を11月から始めてましたが、自分で買付した方が手数料も安くていいと思い1月23日頃のダウ最高値の時に解約しました。

※ツイッターより

100万円を預けて毎月1,000円を取られるというのは、結構高くないですか?

今は幸い為替がよい方向に動いているため3カ月程度で利益が4万円でているのですが、時期によっては損失さえ出ます。

先日ウェルスナビのスタッフに聞く機会があり、「今の時期はやや利益が多く出てしまったいる」とのことです。

残念ながら損失が出ていても、手数料は必ず支払う必要があります。

現時点で預り金は300億円に到達しているため、今後安くなる可能性もあります。

しかし現行は決して安い手数料ではないと、個人的には思うのです。

※一般サイトより

9.ウェルスナビの解約方法とタイミング

ウェルスナビの運用を停止する方法

全額出金すると運用は止まります。

手順はログイン後「出金」から「全額出金」をチェックして確定。保有している全てのETFば売却されます。

再開したい場合は、再び入金を行います。

ウェルスナビの解約方法

運用を停止した後も口座は残りますが、口座自体も閉じたい場合は解約を行います。

ログイン後「お客様サポート」から、解約したい旨を記載して送信しましょう。

数日後に解約手続きの書面が届くので、記入して送り返せば完了です。

運用停止後や解約時に手数料などの料金は一切かかりません。

10.【まとめ】ウェルスナビの評価

収入を増やすには「不労所得のビジネスモデル」を多く構築する必要があります。

人間にとって時間は有限であり、すべてをひとりでこなしていたら、やがて限界がやってくるのです。

よって「お金を生み出す自動販売機」を求めることになりますが、私にとって自動販売機のひとつがウェルスナビなのです。

何もせずにお金が増えるという点がやはりすごくよいです。

ただし景気後退局面の時は、長期間元本割れする覚悟が必要。

焦らずじっくり耐えることが大切で、心理的なストレス耐性がない人にとっては、「合わない」と感じる人もいることでしょう。

私は長期で積立てを行い、将来の年金的な用途に利用する予定です。

生活に支障がない余裕資金を使い、自動販売機を増やしてみてはいかがでしょうか?

スポンサーリンク

■この稼ぎ方に興味のある人はこんな稼ぎ方もオススメ!

・フランチャイズビジネスで稼ぐ

・ブックメーカーで稼ぐ

・サイト売買(M&A)で稼ぐ

「お金持ち脳」を作るおすすめの無料講座開講中!

私が月300万円を稼げる大きなきっかけとなったのは、ファイナンシャルアカデミーの「お金の教養講座」でした。

講座では、お金の「10の教養」と「10の仕組み」についてレクチャーしてくれます。お金の考え方が180度変わった日で、収入額に関係なくお金が貯まる脳構造になるでしょう。

講座は東京・大阪・京都・愛知で無料で定期的に開催。毎年千人ほどが受講しています。■詳細はコチラ

月収300万円までのステップと稼ぎ方を公開中