トップページ > ネットで稼げるようになるコラム集> NISA【ニーサ】で初心者が稼ぐための知識とコツ

ゼロから学ぶNISAの仕組みと賢い使い方

ツイート ![このエントリーをはてなブックマークに追加]()

2014年1月からスタートしたNISA(少額投資非課税制度)。

「運用益や配当金を一定額非課税にする」という利点が反響を呼び、NISAの開設口座数は2016年、遂に1,000万を突破しました。

さらに2016年にはジュニアNISAが開始。2018年からは積立型NISAが開始するなど、さまざまな制度変更が行われています。

一方で実際の稼働率がまだ50%程度だったり、損失を出してしまった人がいるなど、課題も。

このページでは初心者の方でもNISAを賢く使い、利益をだすためのイロハをわかりやすくお伝えしていきます。

目次

・NISAとは?特徴とメリット

・NISAのデメリットを把握する

・NISAをより理解するためのQ&A

・ジュニアNISAと積立型NISAについて

・NISAの始め方・やり方

・金融機関の選び方

・おすすめ金融口座の紹介

・初心者がNISAで稼ぐためのポイント

スポンサーリンク

【NISAとは?】特徴とメリット・強みをわかりやすく解説

NISAという言葉は浸透しましたが、その仕組みを正確に把握しているかというと、心もとない人もいらっしゃるのではないでしょうか?

まずは改めてNISAについての説明を行います。

「NISA」の概要を理解する

NISAの正式名称は「少額株式等に係る配当所得及び譲渡所得等の非課税措置」。

長い呼び名のため一般的には、「少額投資非課税制度」もしくは「NISA」と呼ばれています。

そしてNISAを端的に説明すると、次のようになるでしょう。

少額の投資が非課税になる制度

【少額】

具体的な額としては毎年120万円まで。スタート当初の2014年は年100万円が上限でしたが、2016年1月から増額となりました。

【投資】

「NISAでの投資」というと株式投資がイメージされますが、他にも対象となる投資商品はたくさんあります。

NISAの対象となる金融商品

・上場株式(るいとう<株式累積投資>、株式ミニ投資を含む)

・外国上場株式

・株式投資信託(国内・外国籍含む)

・ETF、海外ETF(上場投資信託)

・ETN (指数連動証券)

・上場REIT(上場不動産投資信託)

一方で対象外の商品があることも把握しておきましょう。

NISA対象とならない金融商品

・預貯金

・債券(個人向け国籍や社積、米国籍など)

・MMF(マネー・マネージメント・ファンド)

・MRF(マネー・リザーブ・ファンド)

・FX(外国為替証拠金取引)

・公社債投資信託

・金・プラチナなど先物取引

【非課税】

通常、投資によって出た利益(売却益・配当・分配金)には20.315%の税金がかかります。

これに対しNISA口座で、年間120万円の投資から得た利益については、購入から5年以内であれば税金がかかりません。

そもそもNISA口座での取引分は確定申告の必要がないのです。

NISAをもう少し詳しく説明

概要がわかったところで、もう一歩踏み込んだ解説をしていきます。

NISAの早見表

|

利用資格者 |

満20歳以上で日本在住者 |

|---|---|

|

最初に行うこと |

NISA口座を開設する(金融機関は毎年変更出来る) |

|

非課税枠はいくらまで? |

毎年120万円まで(翌年への繰り越しは出来ない) |

|

非課税になる期間 |

最長5年間(売却後、非課税枠の再利用は出来ない) |

|

投資総額 |

最大600万円まで(年120万円×5年間) |

|

口座を開設出来る期間 |

10年間(2014年から2024年までの制度)※恒久化も検討中 |

|

途中での売却は? |

いつでも売却が出来る |

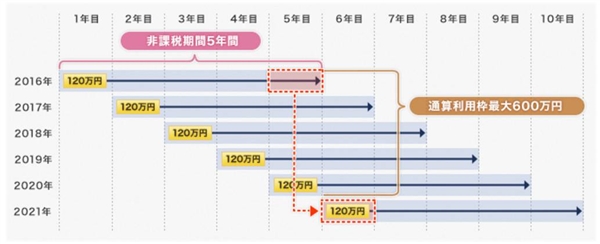

NISAの利用イメージ

※出典:GMOクリック証券ホームページより

ここまでのまとめ

NISA(少額投資非課税制度)を利用するには、証券会社や銀行などで専用のNISA口座を開設する必要があります。

そしてその口座から、毎年最大120万円まで購入した投資商品から出た利益(売却益や配当金)は非課税となります。

NISA枠を使って出た儲けが1万円でも1000万円でも税金は一切かかりません。当然利益額が大きい方が得をするということになります。

但し、非課税になる期限は購入後5年以内という規制があり、5年を経過して出た利益については、通常通り税金がかかってしまいます。

NISAのモデルはイギリスのISA

NISAは、イギリスで導入されている「ISA(個人貯蓄口座)」を手本として導入されました。

NISAの「N」は日本の略であり、日本版ISAともいえます。

日本政府がこの制度を開始した目的は、「日本国民の家計に眠る金融資産1500兆円を、預貯金からもっと投資に回させたい」という点にあります。

イギリスは1999年にISA制度を開始しましたが、当時預貯金に偏りがちだったイギリス国民の予算が、導入後国民の約4割も利用することになり、投資への活用が大いに活発になったのです。

元々、ISAは10年間の期限付き施策でしたが、現在は恒久化された制度となっています。

日本も2024年までの制度ですが、利用状況によっては恒久化される可能性も十分に考えられます。

NISAのデメリットを把握する

投資益に税金がかからないNISA。一方でデメリットが存在することもしっかりと把握しておきましょう。

売却損が出ても、翌年損失繰り越しが出来ない

通常の株式、投資信託であれば、その年に損失が確定した場合、その損失を翌年以降3年間にわたり繰り越して、翌年以降の利益と損益通算することが出来ます。

例えば、1年目に10万円の損失が出て、2年目に15万円の利益が出た場合、合算して5万円分だけの税金の支払いで良いということになるわけです。

しかしながら、NISA口座の場合、これが出来ません。

お伝えしたようにNISA口座での取引は、確定申告を行う必要がありません。よって「NISAの利益が非課税になる」=「NISAには利益も損失も<ないもの>」とみなされてしまうわけです。

NISA口座において、年間で投資益を生み出さない限りは、NISAのメリットを享受することが出来ないということになります。

他の取引口座との損益通算が出来ない

たとえば一般口座Aの利益が50万円、一般口座Bの損失がマイナス50万円の場合、相殺して±0円で税金はかかりません。

しかしながら一般口座Aの利益が50万円、NISA口座Bの損失がマイナス50万円の場合、相殺は出来ず、一般口座Aの利益50万円に税金がかかってしまいます。

ポイント1同様NISA口座単体で利益を出さないことには、NISA制度の旨味がなくなってしまうというわけなのです。

いつでも売却・解約出来るが、一度売ると、その枠はもう使えない

例えば1月に120万円分の株を購入。そして、同年6月に購入した株を売却した後、年内にまたNISAを利用して投資を行うことは出来ません。

売却したからその購入限度枠が復活するというわけではないのです。

よってどちらかというと中長期保有にNISAは向いており、デイトレードなどの短期売買ではたちまち利用限度枠に達してしまうことでしょう。

資産が値下がりした時、追加投資出来ないケースがある

たとえばNISA口座を使い、A社の株を株価100円の時に120万円分購入したとします。

その後株価がさらに下がり80円になり、絶好の買い場になった時でも非課税枠が限度額に達してしまっているので追加購入が出来ません。

この場合ひたすら株価が回復するのを待つか、売却して損失を確定させるしか選択肢がありません。

投資商品の購入タイミングがより重要になってきます。

信用取引が出来ない

信用取引とは、自分の資金や株(=代用有価証券)などを担保にして、自分が持っている資金の約3倍の取引が出来る仕組みです。

レバレッジをきかせた取引をすることで、うまくいけば利益も3倍に膨らみます。もちろん、その分リスクも大きくなります。

通常の株式取引であればこの信用取引が出来るのですが、NISA口座の場合、信用取引は出来ず、NISA口座で持っている株は代用有価証券として使えません。

NISAをより理解するためのQ&A

NISAへの理解をより深めるためのポイントを質問形式で紹介していきます。

今年100万円までしか買わなかったら、残りの20万円は来年にまわせる?

まわすことは出来ません。

今年与えられた120万円は、あくまで年内までに使える枠となります。

翌年はまた新規に最大120万円の利用枠が与えられます。

ただし「もったいないから、年内に利用枠を全部使い切ってしまおう」と無茶な投資に走るのは辞めましょう。

他の一般口座で出ている損失と合算して相殺出来る?

デメリットでお伝えしたように、NISA口座以外の口座と利益や損失を合算することはできません。

NISA口座は他の口座とは異なる独立した口座と考えましょう。

たとえば、

・NISA口座がマイナス3万円の損失

・一般口座が10万円の利益

だった場合合算して7万円に税金がかかるというわけではなく、一般口座単体で10万円に税金がかかることになります。

投資商品を購入後、売却せずに非課税期間5年が経過してしまったら?

株や投信など非課税枠で購入して5年後の年末、

「含み損が出ているから売却して損出を確定させたくない」

「利益が出ているけど、今後も利益が伸びそうだからこれからも保有しておきたい」

というように、非課税期間経過後も保有を続けたいというケースも出てくるでしょう。

この場合2つの選択肢があります。

【1】新たに与えられるNISA口座(非課税口座)の投資枠に移す

【2】一般口座(課税口座)に移管する

【1】のやり方は、ロールオーバーと呼ばれ、毎年与えられる非課税枠に保有している金融商品を移すことが出来るのです。

ただしその時の資産額での計算となります。

■100万円で購入した商品が、5年後値下がりして80万円になっていたケース

新たに与えられた120万円の枠のうち、80万円を利用することになります。よって、残り40万円を他の通しにまわすことが可能です。

■100万円で購入した商品が、5年後値上がりして150万円になつていたケース

非課税枠上限の120万円をオーバーしており、NISA口座に移せるのは120万円分までになります。残りの30万円は課税対象の一般口座に移します。

また、ロールオーバーを行う場合は同一の金融機関口座で行う必要があります。

スポンサーリンク

ジュニアNISAと積立型NISAについて

2014年1月にスタート後、NISAは様々な制度変更がありました。

その中でも大きな変化となった、ジュニアNISAと積立型NISAについて書いてみます。

ジュニアNISA

2016年4月よりスタートした制度。

通常のNISAは「20歳以上」という制約がありましたが、ジュニアNISAは「19歳以下」が利用出来ます。

「経済に強い子供を育む」というのが目的の一つですが、実質的には親世代がメインで運用することになり、「市場のさらなる活性化」や「親から子への資金移動」といった効果が見込まれています。

ジュニアNISAの早見表

|

利用資格者 |

0歳から19歳までの日本在住者 |

|---|---|

|

最初に行うこと |

NISA口座を開設する(金融機関の変更は原則不可) |

|

非課税枠はいくらまで? |

毎年80万円まで(翌年への繰り越しは出来ない) |

|

非課税になる期間 |

最長5年間(売却後、非課税枠の再利用は出来ない) |

|

投資総額 |

最大400万円まで(年80万円×5年間) |

|

口座を開設出来る期間 |

2016年から2024年までの制度 |

|

途中での売却は? |

いつでも売却が出来る |

|

払出制限 |

18歳まで払出不可 |

ジュニアNISAで注意すべき点としては、払出制限があり、18歳まで資金を引き出すことが出来ません。

もし利益が出ていた状態で、18歳になる前に資金を引き出した場合、その利益分は課税対象となります。

また、NISAでは毎年口座変更が出来ましたが、ジュニアNISAの場合、変更が出来ない点も重要。

どうしても変更を望む場合、既存のジュニアNISA口座を廃止後、別の金融機関で新たに開設を行う必要があります。

積立型NISA

こちらは2018年1月開始予定の新制度。

まだ未決定の部分も多いのですが、現在確定している大きなポイントとなるのが次の3点です。

| 非課税枠 | 非課税期間 | ロールオーバー(移管) | |

|---|---|---|---|

| NISA | 年間120万円 | 最長5年間 | 上限120万円まで |

| 積立型NISA | 年間40万円 | 最長20年間 | 全額可能 |

長期保有で資産を積み上げていく側面が強い制度となっています。

NISAの始め方・やり方

では実際にNISAの制度を利用して投資を行う場合、どのような手順を踏めばよいのでしょうか?

NISA口座を開設するまでのステップをご紹介いたします。

ステップ1金融機関の決定

候補となるのは、NISAに対応している証券会社、都市銀行、ゆうちょ銀行、地方銀行、信用金庫など。

手数料や取扱商品など各社異なるので、サービス内容を吟味する必要があります。

また、NISA口座を開くには、証券総合口座や普通預金口座など各社のベーシックな口座を開設することが条件です。

↓↓

ステップ2金融機関に必要書類を提出

「口座開設申請書」「住民票の写し」「マイナンバー」を金融機関に送ります。

「口座開設申請書」は、各金融機関のサイトからダウンロード、郵送での取り寄せ、店頭での受け取りなどで手に入れることが出来ます。

※金融機関によっては、委任状を元に、住民票取得を無料で代行してくれるところもあります。

↓↓

ステップ3税務署の審査

金融機関に提出して書類は税務署に送られます。審査は2週間〜2ヶ月かかりますが、次の条件にあてはまれば基本的に誰でも審査が通ります。

・20歳以上であること

・日本に居住していること

・他の金融機関でNISA口座を開設していないこと

↓↓

ステップ4審査終了後、口座開設完了

審査終了後、税務署は「非課税適用確認書」を金融機関に送付。

これにより、金融機関はNISA口座開設の手続きを行い、完了となります。

金融機関の選び方

お伝えしたように、NISA口座は毎年変更することが出来、「各年1人1口座」という規制があります。

よって、最大で5つの金融機関のNISA口座に投資商品を保有する可能性があるわけです。

またロールオーバーする際は、同じ金融機関で行う必要があります。

このように一般口座に比べ、使用出来るNISA口座は数が限られていますので、金融機関選びは慎重に行う必要があります。

そこで選ぶ際、最低限押さえておきたい3つのポイントを書いていきます。

NISA口座で取引出来る対象商品を確認

NISAで取り扱い可能な金融商品は決められていますが、その中で何を取り扱うかは各金融機関にゆだねられています。

例えば、証券会社・ネット証券の多くが全ての金融商品を取り扱っているのに比べ、銀行(ゆうちょ銀行含む)・信用金庫は、株式投資信託と外国籍株式投資信託くらいしか取り扱っていません。

そのため、金融機関選びを失敗して、取引したい金融商品がなかったら、翌年の口座変更まで待たなければいけないのです。

手数料が割安かどうかを確認

NISA口座で税金がかからなかったとしても、金融機関の売買手数料は一般口座と同様にかかります。

この場合、当然手数料が安い方が利益が大きくなります。

受けられるサービスを確認

NISA開始後、各金融機関は様々なサービスを提供して、口座獲得の競争をしています。

その中で、自分に最適なサービスが揃っているかをチェックする点はとても重要です。

サービスの事例としては次のようなものが挙げられます。

・住民票取得代行サービス

・スマホアプリからも取引が可能

・セミナーやサポートが充実している

おすすめ金融口座の紹介

数あるNISA口座の中でおすすめの金融機関をご紹介いたします。

NISAで本格的に利益を出すのであれば、取扱商品の多さや手数料、サービスの充実度からネット証券を利用することをおすすめします。

ここに挙げている証券会社は国内でもトップレベルのスペックとなっているので、この中から利用すると安心です。

| マネックス証券【NISA口座】 | |||||||

|---|---|---|---|---|---|---|---|

| 国内のネット証券で唯一マネックス証券だけが、海外ETF含む海外株の買付手数料無料(全額キャッシュバック)となる。米国株は3000銘柄以上を取り扱っており、ネット証券最多となる。 | |||||||

|

|||||||

| GMOクリック証券【NISA口座】 | |||||||

|---|---|---|---|---|---|---|---|

| 東証一部上場企業のGMOグループが運営。ここ数年で急激に株式市場での売買代金シェアを伸ばし、大手ネット証券会社5社の一角に入るように。モバトレ君を使うことで、携帯電話からも取引が出来る。 | |||||||

|

|||||||

| 岩井コスモ証券【NISA口座】 | |||||||

|---|---|---|---|---|---|---|---|

| 創業100年以上の歴史がある老舗。国内上場株式」「米国上場株式」「国内公募株式投資信託」を取り扱っているが、米国株は電話注文のみとなっている。 | |||||||

|

|||||||

初心者がNISAで稼ぐためのポイント

最後に初心者がNISAで稼ぐためのポイントをお伝えいたします。

非課税枠を無理に全部使わず、分散投資でリスク管理を行う

非課税枠の上限が決まっているからといって無理に120万円を使い切ることなく、余裕を持つようにしましょう。

基本的には少額ずつ金融商品を振り分けて購入することで、金融市場の急変に一気にのまれるリスクが軽減します。

国内株を買ったら次は米国株を買うなど地域分散によるリスクヘッジも一つの手です。

また時間分散という手段もあります。

たとえばA社の株を株価100円の時に20万円分を購入。

その後株価が90円に下がった時に、追加で20万円分を購入するといった具合です。

いわゆるナンピンになりますが、最初に120万円全部使ってしまうと、良いタイミングでの買い増しが出来なくなってしまいます。

最初は投資信託か国内ETFがおすすめ

投資信託と国内ETFは、1万円程度の少額から購入出来、分散投資に最適です。

さらに銘柄の中でも値動きの小さい商品の方がリスクが低く、取扱がしやすいです。

たとえば次のような投信銘柄をおすすめします。

・日本債権ファンド…日本の国債や地方債、社債などを組み入れた投信

・為替ヘッジのある外国債券ファンド…海外の国債や社債などを組み入れた投信で、為替の影響を受けないようにしたもの

このような低コスト・低リスクの商品をコツコツと少額で買い増し、積み立てると比較的安全な投資が出来ます。

株式取引の場合は成長余地のあるバリュー株が狙い目

「バリュー株」とは、売上や利益の成長が見込めないため、投資家の注目度が低く、現時点の株価が、本来的な企業価値を考慮した水準より低いと思われる株式のこと。

「割安株」とも呼ばれます。

NISA口座で購入した数は最長5年まで非課税になるため、5年後、10年後に値上がりが見込めそうな株を複数購入し、分散投資を行っていきます。

また、銘柄を選ぶ際は、次の3つのポイントから抽出していきましょう。

・増益見通し

・ROE(自己資本利益率)が高い

・PER(株価収益率)が低い

この視点から選んだ株を保有し、ロールオーバー期間も見越し、10年以内で利益が出たタイミングで売却します。

まとめ

お伝えしたように、マスメディアではNISAの良い面ばかりが取り上げられますが、同時にリスクがある点も十分認識したうえで取り組むようにしましょう。

特に初心者の方は最初から大きな利益を狙おうとせず、低リスク・少額投資から始めるのが長期的に利益を出すためのコツとなります。

関連記事

この稼ぎ方に興味のある人はこんな稼ぎ方もオススメ!

スポンサーリンク

「お金持ち脳」を作るおすすめの無料講座開講中!

私が月300万円を稼げる大きなきっかけとなったのは、ファイナンシャルアカデミーの「お金の教養講座」でした。

講座では、お金の「10の教養」と「10の仕組み」についてレクチャーしてくれます。お金の考え方が180度変わった日で、収入額に関係なくお金が貯まる脳構造になるでしょう。

講座は東京・大阪・京都・愛知で無料で定期的に開催。毎年千人ほどが受講しています。■詳細はコチラ

月収300万円までのステップと稼ぎ方を公開中