ソーシャルレンディング投資の魅力と稼ぐための知識をご紹介

最近、新しい投資手法として注目を浴びているのが、ソーシャルレンディングです。

イケダハヤトさんなどの著名ブロガーもソーシャルレンディング投資を積極的に行うようになり、ジワジワと認知度が高まりつつあります。

インターネットが欠かせない時代において、ソーシャルレンディングは今後ますます普及することでしょう。

このページでは、ソーシャルレンディング投資を考えている人に向け、特徴や始め方、注意すべき危険性など役に立つ情報をお届けします。

目次

・ソーシャルレンディングとは?特徴と魅力

・ソーシャルレンディングとクラウドファウンディングの違い

・ソーシャルレンディングは怪しい?リスクと貸し倒れ率を調査

・ソーシャルレンディングのメリット・デメリット

・ソーシャルレンディングの始め方・流れ

・おすすめのソーシャルレンディング業者比較ランキング

・利益が出た場合の税金と確定申告について

・ソーシャルレンディング投資に役立つブログをご紹介

・【まとめ】ソーシャルレンディングの評価

スポンサーリンク

ソーシャルレンディングとは?特徴と魅力

徐々に知名度が高まっているソーシャルレンディングですが、日本ではまだまだ黎明期ともいえる段階です。

まずは、ソーシャルレンディングを正確に知るために、特徴をまとめてみました。

「お金を借りたい企業・個人」と「お金を貸したい個人」をネットで結びつける

「融資を受けたい企業・個人」と「投資を行いたい投資家」をオンラインでつなげる。ソーシャルレンディングを一言で表すとこのようになります。

ちなみに、「お金を借りたい企業・個人」をボロワー、と「お金を貸したい個人」をレンダーと呼びます。

融資を受けたい側はインターネットを利用することで、不特定多数の人々から出資を受けられます。

一方、投資家にとっては、投資先の選択肢の幅が広がるわけで、お互いWin-Winの関係が成立します。

双方の間にはソーシャルレンディング業者が入り、仲介を行います。

注意しておきたい点は、投資家が借り手企業や個人に資金を直接貸すという仕組みではないこと。

投資家はあくまでソーシャルレンディング業者が運営しているファンドに投資をしているだけで、実際に貸し付けを行っているのはソーシャルレンディング業者になります。

ソーシャルレンディングの仕組み

※クラウドクレジットHPより

実はこの仕組みにより、懸念される弊害があります。弊害については後述いたします。

ソーシャルレンディングの歴史は2005年にイギリスのZOPA(ゾーパ)から始まりました。一方、日本では、2008年10月にサービス開始となったmaneo(マネオ)が最初とされています。

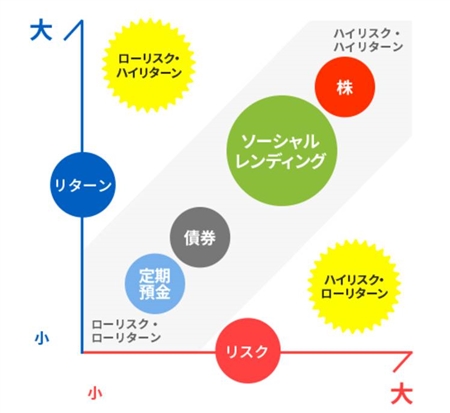

運用利回りの相場が、他の金融商品より比較的高め

ソーシャルレンディング業者が提供する案件のジャンルは様々。不動産や新エネルギー(太陽光、風力)、病院経営、新興国の企業、リースビジネスなど多岐にわたります。

そして、当然銘柄により利回りは変わってきますが、想定利回りは約5〜14%と他の金融商品と比べても、高い利回りが期待出来ます。

債権にしたり、銀行に預けて寝かせたままにしておくのであれば、ソーシャルレンディングに投資をした方が、よりお金を生かせる可能性が高いということですね。

他の金融商品との比較

※クラウドクレジットHPより

1万円から少額投資が出来、分散投資が可能

ソーシャルレンディング業者により具体的な額は異なりますが、少額から投資を行えます。

例えば、クラウドクレジットやCREAL(クリアル)であれば1万円から、maneoであれば3万円からといった具合です。

少額投資が出来る事で、最初はリスクを抑えた形で始められます。

また、様々なファンド(銘柄)に分散投資をすることで、リスクヘッジにもつながります。

株式市場などの動向に影響されにくい

ソーシャルレンディングの投資先は、基本的に株式や為替などの相場との相関関係がありません。

よって、資産運用のポートフォリオを組む際、新たな金融商品を加えるためにソーシャルレンディングを活用することは非常に有効です。

案件毎に運用期間が異なる

投資先となる各案件は運用期間が決められており、運用期間が終わると、元本が償還されます。

中には、運用期間が数カ月と短い銘柄のものもあり、短期間でお金をまわすことで、スピーディーに資金を増やしていくことも可能です。

小資金から高利回りの銘柄(ファンド)に投資が出来、短期間で資金を増やす回転売買も可能といった点が、ソーシャルレンディングの魅力といえます。

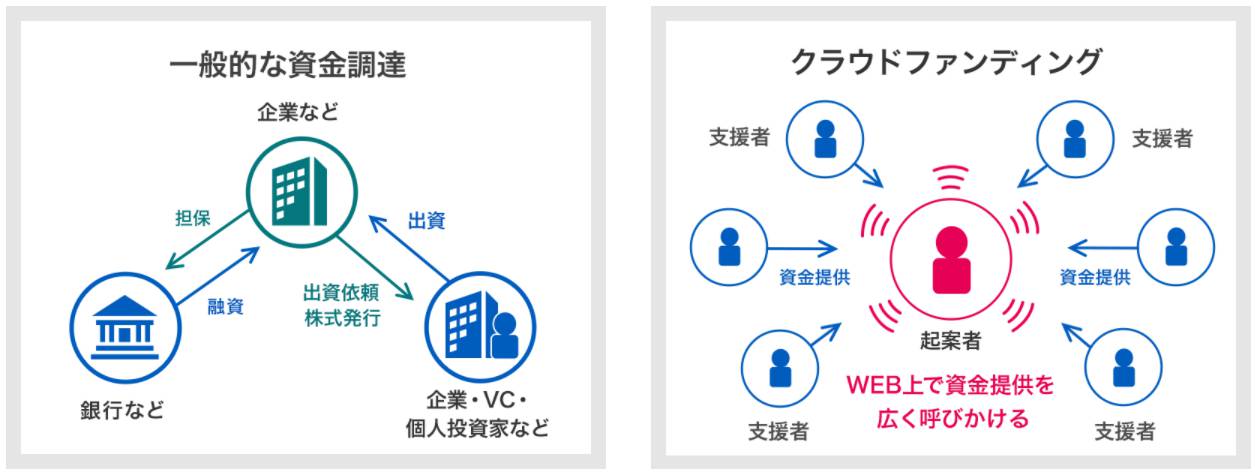

ソーシャルレンディングとクラウドファウンディングの違い

「インターネットを通して、不特定多数の投資家から融資を募る」と聞くと、クラウドファウンディングを思い浮かべる人がいるかもしれません。

それでは、ソーシャルレンディングとクラウドファウンディングではどのような違いがあるのでしょうか?

結論から述べると、2つにはさほど大きな違いはなく、ソーシャルレンディングはクラウドファウンディングの種類の一つと見なすことが出来ます。

クラウドファウンディングには貸し手側のリターンの方法によって、次の4つの種類に分類されます。

| タイプ | リターンの概要 |

|---|---|

| 購入型 | モノやサービス、権利といった形で返礼を受け取る |

| 寄付型 | リターンはない |

| 投資型 | プロジェクトの利益から配当という形でリターンを受け取る |

| 融資型 | 利子という形で一定のリターンを受け取る |

4つのタイプの中で、投資型と融資型がソーシャルレンディングに該当。

ソーシャルレンディングは「融資型クラウドファンディング」とも呼ばれ、投資の意味合いが強くなります。

ソーシャルレンディングは怪しい?リスクと貸し倒れ率を調査

注目度が高まっているソーシャルレンディングですが、まだ歴史が浅いということもあり、「怪しそう」「危ない投資手法なのでは?」といった声も聞こえてきます。

実際、ソーシャルレンディングにはどのような危険性があるのでしょうか?想定しうるリスクを挙げてみました。

貸し倒れリスク

ソーシャルレンディング最大のリスクとなれば、貸し倒れ(デフォルト・債務不履行)ということになるでしょう。

最悪のケースは、出資したお金が全く戻ってこないという状況です。

では、その実態はどのようになっているのでしょうか?

実は2011年〜2013年あたりにかけて運用されていた銘柄の中には、貸し倒れが実際に発生していました。

但し、デフォルトが起きる前に受け取っていた金利で投資額を回収出来ており、最終的に損失を免れたケースも当時は少なくありません。

また、当時貸し倒れが起きていたのは、個人向けのローンファンド(個人への借換を目的とした貸付事業)でした。

個人向けのローンファンドは貸し倒れのみならず、詐欺やトラブルも続出していたそうです。maneoの個人向けローンファンドでの貸し倒れ率は10%以上もあったとのこと。

確かにこれでは、「怪しい」「危ない」といわれても仕方がありませんね。

そこで、ソーシャルレイティング業者各社は、個人向けの融資をストップ。現在は企業のみに融資を行うようになっています。

以降、最近の3年間は貸し倒れの実例が出ていません。

とはいえ、投資である以上、再び貸し倒れが起きる可能性はゼロではありません。銘柄選びには十分注意し、余剰資金を使って無理のない額を投資するようにしましょう。

元本割れリスク

投資したファンドの事業が業績不振に陥って配当の利子が減り、投資した額が満額回収できなくなる状態を「元本割れ」と呼びます。

こちらも、企業向けローンファンドのみの融資に各社が絞って以降、元本割れになった事例は出てきていません。

但し、今後また元本割れが起きるリスクは0ではありません。銘柄の中には不動産など担保の付いた案件もあるので、担保付きのファンドに投資をするのも手段の一つです。

投資先の情報が見えないリスク

例えば株式投資であれば、株を公開している企業は業績等の情報を開示することが義務付けられています。

一方、ソーシャルレンディングではこのような開示義務は定められていません。

また、日本のソーシャルレンディングは法的な問題もあり、匿名組合契約というものを活用した方法が主流です。

匿名組合とは、貸し手は借り手に対して直接お金を貸すのではなく、ソーシャルレンディング業者(匿名組合)に出資をします。

そしてその匿名組合が借り手にお金を貸し、借り手は金利などを匿名組合に支払い、匿名組合が貸し手に元金や利息を返済するという形になっています。

このような仕組みのため、投資家は流れの実態を把握出来ず、ソーシャルレンディング業者を信用するしかないということになります。

ソーシャルレンディング業者のリスク

では、全てのソーシャルレンディング業者が信頼に足るかというと必ずしもそうではありません。

実は2017年3月に「みんなのクレジット」というソーシャルレンディング業者が、集めた資金を融資先の銘柄ではなく、自社グループに融資していたことが発覚したという事件がありました。

結果的に、金融庁から1ヶ月の業務停止処分という行政処分が下っています。貸倒れや元本割れにならなかったのは幸いですが。

つまりは、匿名組合契約がブラックボックスを生み出していたのです。

このように、ソーシャルレンディングを行う上で、業者選びは非常に重要といえます。

ソーシャルレンディングのメリット・デメリット

ソーシャルレンディングのメリットとデメリットを改めてまとめています。

どのような投資商品にもメリット・デメリットは存在します。いかに想定されるデメリットを減らし、メリットを享受するかが大切になります。

ソーシャルレンディングのメリット

- 債券や預金よりも利率が高い

- 少額から投資が出来る

- 株式市場などの動向に影響されづらい

- 投資する銘柄によっては毎月分配金をもらえる

- 1ヶ月だけの融資など短期間の案件などもある

ソーシャルレンディングのデメリット

- 元本が保証されてなく、貸し倒れリスクがある

- 途中解約ができない

- 期待利回りを下回る可能性がある

- 投資先の具体的な詳細が不明

- 各銘柄の運用はソーシャルレンディング業者に委ねられる

比較的、まだ新しい投資商品ということもあるため、整備されていない面があることも否めません。但し、利用者の増加によりここ数年で状況はだいぶ改善されてきています。

また、リターンもそれなりに大きく魅力的な投資商品であることも確かです。

ソーシャルレンディングにチャレンジするのであればまず小額から、そして担保付きの銘柄から投資を行ってみてはいかがでしょうか?

スポンサーリンク

ソーシャルレンディングの始め方・流れ

おすすめのソーシャルレンディング業者比較ランキング

お伝えしたように、ソーシャルレンディングの業者選びは非常に重要です。

ここでは、おすすめのソーシャルレンディング業者をランキング形式で紹介いたします。

| クラウドクレジット 国内で唯一、総合商社(伊藤忠商事)が株主 | |||||||

|---|---|---|---|---|---|---|---|

|

海外特化型で、特に高度経済成長のステージにあり、資金需要も旺盛な国に関するファンドがメインとなっています。運用期間は、最短で約7カ月。短期間件も豊富に存在します。 《ファンド事例》 |

||||||

|

|||||||

| J.LENDING 信用力の高い事業者のみに投資 | |||||||

|---|---|---|---|---|---|---|---|

|

海外特化型で、特に高度経済成長のステージにあり、資金需要も旺盛な国に関するファンドがメインとなっています。運用期間は、最短で約7カ月。短期間件も豊富に存在します。 《ファンド事例》 |

||||||

|

|||||||

| CREAL(クリアル) 1万円から始める不動産投資 | |||||||

|---|---|---|---|---|---|---|---|

|

運用資産残高約300億円の不動産アセットマネジメント会社が手掛けるサービス。資産価値の高い物件のみを投資対象に。不動産投資を行っている感覚で、1万円から利用できます。 《ファンド事例》 |

||||||

|

|||||||

利益が出た場合の税金と確定申告について

ソーシャルレンディングで得た利益の税金は、原則「雑所得」に分類されます。

そして、所得に対する課税方法は「分離課税」と「総合課税」の2種類がありますが、ソーシャルレンディングは総合課税に該当します。

FXや株式など、ほとんどの投資金融商品が分離課税になっているなか、総合課税扱いとなっているのは、まだ認知度がそこまで高くないからなのでしょう。

総合課税のため、次の2点がいえます。

- 他の所得区分(株式やFXなど)との損益通算は出来ません

- 損失の繰越控除ができません

雑所得の税率は、給与所得や事業取得との合算による総合課税となり、税率は収入に応じて5〜45%となります。

また、下記の条件に当てはまる場合は確定申告の必要がありません。

給与所得者で、

- 年収2,000万円未満

- 給与所得が1ヶ所のみ

- 給与所得以外の収入が20万円未満

もしくは、主婦や学生、個人事業主等で収入が38万円未満

ソーシャルレンディング投資における税制は、今後の普及に伴い変わっていくのではないでしょうか。

ソーシャルレンディング投資に役立つブログをご紹介

ソーシャルレンディング投資を検討されている方におすすめのブログをご紹介いたします。

実際にソーシャルレンディング投資を行っている方々で、運用成績もあわせてブログに記載しています。

日本初のソーシャルレンディング・クラウドファンディング専門ブログ。年利9%を目指して投資を行っています。

2017年3月時点で、投資中のファンドは44件。かなり積極的に投資をされていますね。概ね順調に推移していることが伺えます。

プロブロガーであり、ソーシャルレンディング投資の旗振り役ともいえる存在。

2017年1月に投資をスタートさせ、5月時点では元本970万円に対して累計利息39,600円とのこと。

但し、行政処分を受けた、みんなのクレジットの案件も保有中。

高配当案件により、毎月15万円以上、年間で200万円の不労所得を得ています。

分配金や元本償還の実績を記録しています。

【まとめ】ソーシャルレンディングの評価

ソーシャルレンディングは歴史が浅い分、まだまだ未成熟である感は否めません。

但し、勝手のFXの黎明期のように、やがて法も整備されてより普及も高まっていくことでしょう。

今の段階からソーシャルレンディングに取り組んでおくことで、リテラシーが向上します。

そのためには、余剰資金を使い、少額投資から始めてみましょう。

爆発的に伸びることは余りありませんが、比較的手堅く収益を積める投資法になり得ます。

スポンサーリンク

■この稼ぎ方に興味のある人はこんな稼ぎ方もオススメ!

・フランチャイズビジネスで稼ぐ

・ブックメーカーで稼ぐ

・サイト売買(M&A)で稼ぐ

「お金持ち脳」を作るおすすめの無料講座開講中!

私が月300万円を稼げる大きなきっかけとなったのは、ファイナンシャルアカデミーの「お金の教養講座」でした。

講座では、お金の「10の教養」と「10の仕組み」についてレクチャーしてくれます。お金の考え方が180度変わった日で、収入額に関係なくお金が貯まる脳構造になるでしょう。

講座は東京・大阪・京都・愛知で無料で定期的に開催。毎年千人ほどが受講しています。■詳細はコチラ

月収300万円までのステップと稼ぎ方を公開中