不動産投資で不労所得を得るための基本的知識とノウハウをご紹介

ツイート ![このエントリーをはてなブックマークに追加]()

少子高齢化に伴うリスクの一つとして挙げられる「年金問題」。

1970年代は1人の高齢者に対し、8.5人が支えていた構造が、2025年には1人に対し、2人が支えていくことになると予測されています。

年金給付額の減少が確実視される現状において、「第2の年金」として注目されているのが不動産投資です。

購入した投資用不動産物件から毎月入って来る家賃収入が、年金で目減りした分を補ってくれるというわけです。

私は今、3部屋ほどマンションの物件を保有しており、不労所得を得ています。

将来的には物件数を増やし、不動産投資からの収益をメインにする予定です。

もちろん投資である以上、空き室リスクなど様々なリスクが存在します。慎重に取り組む必要があります。

このページでは、初心者の人でも理解出来る基本的な知識と、失敗しないためのポイントをご紹介いたします。

目次

※ページ内の該当箇所にジャンプします。

・不動産投資とは?メリットと向いている人

- 不動産投資の種類

- 不動産投資の流れと収益の出し方

- 運用益(インカムゲイン)における儲けの仕組み

- 不動産投資のメリット

- 不動産投資に向いている人

- 「利回り」とは?

- 表面利回り(グロス利回り)と計算方法

- 実質利回り(ネット利回り)と計算方法

- 利回りの相場と目安

- 融資審査の内容と審査基準について

- 年収と自己資金額の目安は?

- 住宅ローンとの違い

- ローンの返済期間について

- ローン金利の相場と比較表

- 借り換えの方法と注意点

- サラリーマン・OLにとっての節税効果

- 経費計上による節税効果

- 相続税における節税効果

- 青色申告における節税効果

- 法人にした場合の節税効果

- 不動産投資で想定されるリスクとその対策

- 典型的な失敗例を知る

スポンサーリンク

不動産投資とは?メリットと向いている人

不動産投資の種類

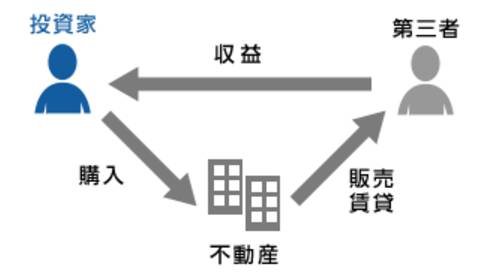

不動産投資とは、利益を得ることを目的として不動産に投資することです。そして、不動産投資は大きく3つの種類に分類されます。

実際にどのような種類があるのかを確認してみましょう。

実物不動産投資

実際にマンションやアパートを購入し、賃料収入などにより利益を得る投資法です。いわゆる「マンション経営」や「アパート経営」と呼ばれるものですね。

実物不動産投資は、一部屋のみを購入する区分投資と、土地と建物を購入して行う一棟投資に分かれます。

このページでは、国内の不動産について記述しますが、より効率の良い海外不動産に取り組むという方法もあります。

【参考】海外不動産で稼ぐ

小口化不動産投資

同じ物件に対し、複数の投資家が投資する方法です。

少額でも億単位の高額な物件に投資が出来、賃料収入は持ち分にしたがって配当されます。

50万円から投資が可能な、「一口家主 iAsset」などのサービスが有名です。

不動産投資信託(REIT)

投資家から集めた資金をファンドが不動産に投資し、その家賃収入や売買益を投資家に分配する商品です。

不動産に投資を行いますが、法律上は投資信託に分類されます。

【参考】REIT(不動産投資信託)で稼ぐ

このページでは、3つの種類のうち実物不動産投資について解説していきます。

不動産投資の流れと収益の出し方

不動産投資は、土地や建物などの不動産を購入し、購入した物件を第三者に売却または賃貸する事によって収益を得る投資手法です。

不動産投資の流れ

収益の出し方には、次の2つの方法が存在します。

売却益(キャピタルゲイン)

不動産などの保有資産を売却した時に得られる差益

運用益(インカムゲイン)

賃料収入など、所有資産から安定的・継続的に得られる利益

かっては不動産価格は上昇を続け、売却益(キャピタルゲイン)で稼ぐことが出来ましたが、バブル崩壊後は家賃収入(インカムゲイン)がメインの収入源となっています。

運用益(インカムゲイン)における儲けの仕組み

現在の主流となっている、家賃収入による利益の出し方について説明いたします。

とはいっても仕組みは単純で、収入を支出が上回れば利益が出ることになり、下回れば損失が出てしまいます。投資というよりは、ビジネスに近いですね。

収入と支出の項目はそれぞれ以下の通りです。

収入項目

家賃収入

毎月の家賃収入の他、更新時の更新料や契約時の敷金・礼金が収入として入ります。

支出項目

不動産物件購入代

新築物件は賃貸主が付きやすいというメリットがある反面、登記を入れた時点でその物件は中古扱いとなり、価格が3割ほど下がります。

一方、中古物件は価格が安く、空き室リスクの検証もしやすいです。修繕費等がかかさむリスクもあります。

ローン金利

例えば、1,000万円の物件を金利3%の35年ローンで購入した場合、最終的にはいくらになるでしょうか?

この場合最終的に支払う金額は1,600万円になります。600万円ほど余分に支払うことになります。

利息分の支払いを減らすためには、「繰上げ返済」をして早めに返済し終わることです。

管理費

入居者の募集や家賃の取立て、物件のメンテナンス等は管理会社に委託するのが一般的です。そして、手数料としては家賃の2〜4%程度が相場です。

もちろん自分でも出来ますが、その分手間や時間がかかります。

その他諸経費

物件の修繕費、物件購入時の仲介手数料、契約印紙代、不動産取得税などがかかります。

利益を出し続けて最終的に損益分岐点を超えるには、以下のようなアクションが鍵となります。

- 空き室を出さない

- 家賃を下げない

- 安い物件を購入する

- 早めにローンを返済する

- 物件管理を自分で行う

収入を維持しながら、コスト削減に努めるというわけですね。

不動産投資のメリット

不動産投資は他の投資方法に比べて、以下のようなメリットが挙げられます。

- 株やFXのように予測不能の投資ではなく、勉強と成果が比例しやすい

- 働かなくても稼げる「不労所得」が長期に安定して入ってくる

- ローン完済後は資産となり、売却により現金を得られる

- 団体信用生命保険に加盟出来、生命保険代わりになる

- 節税対策になる

4点目の団体信用生命保険とは、ローンを返済中に借入者が死亡した場合、返済が出来なくなっても、保険金が支払われ、ローンの返済に充てられる保険です。

残された家族が路頭に迷うことなく自宅に住み続けられることが本来の目的ですが、不動産投資でも団体信用生命保険に加入が出来るのです。

最後の節税対策に関しては、詳細を後述いたします。

不動産投資に向いている人

以上を踏まえ、不動産投資は以下のような人に向いています。

- 勉強するのが好きで堅実に投資活動をしたい

- 長期安定型の「不労所得」を得たい

- すぐに現金化出来る資産を持っておきたい

上記に該当し、興味のあるかたは是非チャレンジしてみてください。

利回りについて

投資用不動産物件を探していると「利回り」という言葉が出てきます。不動産投資における利回りについて説明いたします。

「利回り」とは?

利回りとは、投資額に対してリターン(収益)がどれくらいあるかを測る尺度です。「表面利回り(グロス利回り)」と「実質利回り(ネット利回り)」の2種類があります。

表面利回り(グロス利回り)と計算方法

銀行における、お金を1年間預けた場合の利息と考えるとイメージがしやすいです。

年間の家賃収入を物件価格で割った数字が表面利回りになります。

表面利回りの計算式

表面利回り(グロス)=年間家賃収入<満室時>÷物件価格×100

例えば、100万円の物件を購入し、1年間の家賃収入が1万円だった場合は1%(1万円÷100万円)が表面利回りということになります。

新聞やネットの広告で記載されている投資用不動産物件の利回りは、全て表面利回りで記載されています。

実質利回り(ネット利回り)と計算方法

先述した表面利回りは、管理費や修繕費、固定資産税などの諸経費の存在が無視されて算出されています。

実際にかかる諸経費を考慮し、純収入をベースに計算した利回りが「実質利回り」となります。

実質利回りの計算式

実質利回り(ネット)=NOI(年間家賃収入<満室時>-ランニングコスト)÷物件価格×100

NOIとは、純利益という意味で、収入(家賃)からランニングコストを引いて求められる数値です。

広告などに掲載されている表面利回りだけで判断せず、実質利回りを確認しシミュレーションをすることで、物件の正確な収益力を導き出すことが大切なのです。

利回りの相場と目安

不動産物件を探す際、どの位の利回りを目安に探せばよいのでしょうか?

お伝えしたように掲載されている不動産物件は表面利回りで記載されているため、最初は表面利回りで比較検討することになります。

表面利回りは、都心と地方で大きく異なりますが、表面利回りの平均は都心の場合8%、地方での利回りは12〜15%ぐらいです。

都心の方が低いのは意外に思われるかもしれませんが、都心の物件は入居者が入りやすい反面、購入時の物件価格が高いというデメリットがあるのです。

新築になるとさらに価格が高くなるので、利回りは6〜7%とより下がります。

また、数字だけで判断するのも要注意。

表面利回りの数字は、あくまで満室時の現在の家賃収入で計算したもの。

実際に購入したところ、全く入居者が付かず、家賃も下げざるを得ない…となると利回りは悪化する一方です。

しっかりと現地に足を運び、想定している家賃が適正か、空き室リスクはないか等肌感覚で見極めていくことが重要になります。

賢いローンの組み方

不動産物件は大きな買い物なので、ほとんどの人は金融機関(銀行)から融資を受けることになります。しかしながら、融資を受けるには審査に通る必要があります。

ここでは、融資を受けてローンを組むことに関してご説明いたします。

融資審査の内容と審査基準について

銀行から融資を受けたい場合、どのような審査を受けることになるのでしょうか?

審査には大きく分けて、「物件の審査」「人の審査」「業者の審査」が存在します。金融機関はこの3つを総合的に審査し、融資の可否を判断することになります。

物件の審査

融資依頼者が購入予定の投資用不動産物件を審査します。物件審査には2つの方法があり、物件の価値を判断していきます。

積算価格

「その物件に担保としての価値がどのくらいあるのか」を計算します。積算価格は以下の計算式で算出します。

積算評価=土地(路線価×土地面積)+建物(建物面積×標準建築単価×〈法定耐用年数−築年数〉)

路線価とは、道路に面する宅地の1m2当たりの評価額のこと。国税局が毎年7月に発表しています。

また、標準建築単価と法定耐用年数は、以下の通りとなっています。

| 法定耐用年数 | 標準建築単価 | |

|---|---|---|

| 鉄筋コンクリート造(SRC造) | 47年 | 25万6,000円 |

| 鉄筋コンクリート造(RC造) | 47年 | 20万3,800円 |

| 鉄骨造(S造) | 34年 | 16万4,300円 |

| 木造(W造) | 25年 | 15万9,900円(居住用22年) |

収益還元評価

「その不動産が将来どのくらいの収益を生み出すか」を算出する方法。計算式は次の通りです。

収益還元評価=(年額賃料−管理費)÷還元利回り

年額賃料とは、満室想定ではなく、現況資料をベースにしたよりリアルな想定値のこと。

物件は銀行にとって担保となるので、細かく慎重に審査して判断します。

人の審査

借り手の審査であり、物件の審査以上に重視します。

審査ポイントは、「返済能力がある借り手かどうか」の一点のみ。よって、借り手の属性により評価が大きく変わってきます。

例えば、公務員や会社員など収入が安定している職業ならば評価されやすく、融資を受けるの確率は高まります。

一方、自営業者は評価されにくい傾向にあります。

個人がチェックされる項目は以下の通り。残債が多すぎたり、返済や支払いで滞り、遅滞の経験がある人はほぼ融資を受けることは不可能です。

- 年収

- 職業

- 自己資金

- 残債(信用)

業者の審査

案件を持ち込んだ不動産業者に対する、銀行の評価です。

業者の審査は、借り手にとってアンコントローラブルな領域であり、出来る事は最初に優良な業者を選んでおくということのみです。

取引業者が融資元の銀行と付き合いが長く、今まで多くの顧客を紹介しているなど、良い関係を築いていれば審査も有利に働くことになります。

年収と自己資金額の目安は?

それでは、「人の審査」の時、どの位の年収と自己資金が必要になるのでしょうか?

もちろん、不動産物件の価格や他の属性によっても変わってきますが、一つの目安になる数字は、「年収500万円、自己資金300万円」になります。

特に、年収400万円以下の人、勤めている会社の経営状態が不安定な人、自己資金がほとんどない人などは、審査が通るのは相当厳しいのが現実です。

住宅ローンとの違い

不動産に関するローンには、居住用の住宅を購入する際に利用する「住宅ローン」も存在します。

それでは、不動産投資ローンと住宅ローンにはどのような違いがあるのでしょうか?

一番の違いは、不動産投資ローンの審査は、住宅ローンの審査よりも格段に厳しいという点が挙げられます。

住宅ローンは「ライフプランへの貸付」であり、国の税制でも住宅ローンには控除などの優遇措置があります。

住宅ローンの場合、申請時点において、数年間(最低1年以上)正社員として雇用されていれば通る可能性が高いのです。

一方、不動産投資ローンは自分の属性に加えて、ビジネスの中身まで見られます。

長期的な視点にに基づいた事業計画を提示できなければ、審査には通らないというわけです。

ローンの返済期間について

不動産投資ローンで融資を受ける際、どの位の返済期間を設けるかは悩むところです。

結論としては、「賃料で十分に返せる返済額を設定し、繰越返済を行うことで出来るだけ短期に完済する」ということに尽きます。

総返済額の比較

事例として、5,000万円を年利4%の金利で借りたケースを取り上げてみます。

10年・20年・30年の返済期間でそれぞれどの位の総返済額(借入元本+利息負担分)になるのかを比較したのが以下の表になります。

| 返済期間 | 返済総額 | 借入元本比 |

|---|---|---|

| 10年 | 60,747,028円 | 約1.21倍 |

| 20年 | 72,717,490円 | 約1.44倍 |

| 30年 | 85,934,612円 | 約1.71倍 |

※元利金等返済方式・固定金利

10年返済と30年返済では、約2,500万円もの差額が生じるというわけですね。

早く返済し終えればし終えるほど、支払う金利も低くなるというわけです。

毎月の返済額の比較

次に、上記それぞれの返済期間だった場合の毎月の返済額を比べてみます。

| 返済期間 | 毎月の返済額 |

|---|---|

| 10年 | 506,225円 |

| 20年 | 302,990円 |

| 30年 | 238,707円 |

返済を10年で終わらせようとすると、30年返済時に比べて毎月2倍以上のお金を支払わなければいけなくなるというわけです。

そうなると、家賃収入との兼ね合いでキャッシュフローが赤字になる可能性も出てきます。

よって、当初は出た利益はなるべく返済分にどんどんまわして、完済時期を早めていくというのが賢いやり方といえます。

ローン金利の相場と比較表

融資先の銀行を選ぶ際、当然ながら「金利の低い所で借りたい」と思うのが常です。

金利の相場となるのが、地銀・信金だと2.0〜3.5%。一方、メガバンクは保証人も入れれば最初から1%以下になることもあります。

但し、銀行により審査基準も異なるため、低い金利の銀行であっても審査が通らない場合もあるのです。

以下は、年収と融資を受けられる金融機関の表になります。

| 年収500万円以下 |

|

|---|---|

| 年収700万円以下 |

|

| 年収1000万円以上 |

|

ご自身の年収と照らし合わせて、融資が見込める銀行の金利を比較・検討して最善の融資先を選んでみてください。

借り換えの方法と注意点

既に金融機関から融資を受けている方の中には、より低い金利の金融機関への借り換えを検討している方もいらっしゃることでしょう。

金利が下がれば当然毎月の返済額、最終的には返済総額が減ります。

借り換えを行う場合は、以下3つのステップで実施することになります。

- 借り換えの可能性の可否を確認する

- 自分にあった金融機関を探す

- 借り換えに必要な書類を準備し、審査の申し込みを行う

但し、以下のように場合によっては、借り換えをしてかえって高くつくケースもあるので注意が必要です。

- 繰上返済手数料、設定費用、担保抹消など、諸経費が大きかったケース

- 融資期間が短縮され、毎月のキャッシュフローが悪化するケース

- 固定金利から変動金利に変わり、将来的に金利が上昇する可能性が出てくるケース

借り換えを実施する前に、想定しうるリスクを全て洗い出しておくようにしましょう。

不動産投資の節税効果について

お伝えしたように、不動産投資のメリットの一つに「節税効果」があります。ここでは、具体的にどのような効果があるのかについて解説していきます。

サラリーマン・OLにとっての節税効果

不動産投資の電話勧誘を受けた会社勤めの方は、「不動産投資は節税対策にもなりますよ」といわれた経験があることでしょう。

この場合における節税効果とは、家賃収入からローン金利などの諸経費を引いた時に赤字だった場合、その赤字分を給与所得からマイナスとして計上することが出来るというものです。

これを、「損益通算」と呼びます。

例えば、最大で55%ほど税金をとられている高所得者の場合、その年収を不動産投資の赤字で減らすことが出来れば、税率がより下がる可能性が出てきます。

よって、給与所得の高い人ほど、有効活用出来る仕組みなのです。

私も最初の物件を購入していた時はサラリーマンでしたので、毎年還付金をもらっていました。

但し、不動産物件を購入した初年度は様々な経費がかかるため節税効果は大きいのですが、2年目以降は諸経費が少なくなり節税効果はじょじょに薄まってきます。

節税効果がほとんどなくなった時点で、残債を減らしてキャッシュフローを改善するなどの施策が必要になってくるでしょう。

経費計上による節税効果もある

サラリーマンやOLにとって、もう一つ「経費を使う」ということによる節税効果が見込めます。

例えば、都心に住んでいる人が、福岡に物件を購入したとします。

この場合、物件視察をするかたわら、家族を連れて福岡に行った場合には、その旅費が経費として認められるのです。

不動産関連業者との食事代も接待費や会議費として経費になります。

相続税における節税効果

現金の場合、持っている金額がそのまま相続税の対象となります。

一方、土地になると相続税路線価にて資産を計上します。相続税路線価は現金と比べると概ね7〜8割くらいの評価になります。

加えて、建物も建っていると、建物は固定資産税評価額で資産を計上します。こちらも概ね現金と比べて7〜8割くらいの評価になります。

よって、現金で保有するよりも、相続税の額が減額につながるというわけです。

但し、2018年以降マンション高層階の課税評価額が上がるなど、税制は流動的に変化するので、事前に必ず確認するようにしましょう。

青色申告における節税効果

「5棟10室(一戸建てなら5棟、またはアパート・マンションなら10室以上)」という基準をクリアすると、「事業」とみなされ、青色申告が出来るようになります。

そして、青色申告が可能になると、帳簿付けをすることで不動産収入から65万円を控除として差し引くことが可能になります。

さらに、赤字を3年間繰越し出来る、経費の幅が広がるといったメリットもあります。

法人にした場合の節税効果

不動産投資は、個人として行う他に、法人化して法人として融資を受け、物件を購入するという方法もあります。

この場合、税制ではどのような違いが出てくるのでしょうか?

まず、個人の場合、年収が高くなるほど税金が高くなり、最高で所得税と住民税を合わせて約56%にもなります。そこから、控除額を引いて税金を計算することになります。

一方、法人の場合は一律で、国税と地方税を合わせて約34%、800万円の利益までは約24%という計算になります。

但し、赤字だった場合、不動産所得のマイナス分を給与所得から差し引くことができるので、その場合、高い税率の方で赤字を出した方が有利に働きます。

さらに、個人は青色申告をすることで65万円を不動産所得から控除出来ますが、法人は損益にかかわらず、年間7万円の法人住民税がかかります。

このように、個人と法人では一長一短があるわけです。

但し、個人の方でも課税所得が900万円を超えると、法人よりも税率が高くなるので、900万円を目安に法人化を検討すると良いでしょう。

スポンサーリンク

想定しうる失敗とリスク回避策について

不動産投資で想定されるリスクとその対策

不動産投資は投資商品である以上、リスクも潜んでいます。ここでは、想定しうるリスクとその対策法についてご説明いたします。

空き室リスク

不動産投資では、所有する物件に住んでくれる人がいないと収入は0円。

固定資産税などコストだけがかかってしまいます。

そして、空き室が出た時の対策としては、「家賃を下げる」「サブリース(空き室保証サービス)を活用する」などが挙げられます。但し、収益が悪化する事は避けられません。

よって、購入前にマーケティング調査をしっかりと行ったうえで物件を選定するというのが最善のリスク対策といえます。

最低限、以下の点についてはチェックするようにしましょう。

- 購入予定の物件があるエリアの空室率はどの位か?

- 最寄りの駅の乗降者数

- 街の人口

- ライバル物件の数と家賃相場

- 自動車での移動がメインである地方都市であれば、駐車場があるか否か

- 中古物件であれば、過去3年位の空室状況

家賃滞納リスク・事故リスク

入居者が家賃を滞納し始めた場合、キャッシュフローが悪化します。

厄介なのは、法律においてオーナー側よりも入居者側の利益を優先するようになっている事です。

時間と労力をかけて法的な対策を行っても、「ないものはない」と言われてしまえば、回収することは不可能です。

対策としては入居時に、家賃保証会社に加盟させる、連帯保証人をつけるといったことが挙げられます。

また、事故リスクとは部屋の中で病気による孤独死があったり、自殺があったりといったことです。

このような事態があった場合、次の入居募集の際は告知義務があるため、大幅に家賃を下げざるをえません。

最近は、そのようなことに対応する「孤独死保険」や「賃貸住宅管理費用保険」といった保険も登場しているので、加入を検討すると良いでしょう。

老朽化リスク・欠陥住宅リスク

不動産物件は、年を経る毎に老朽化します。そして、老朽化の度合いによっては、入居率が下がるリスクが潜んでいます。

老朽化によって空き室が増えるようならば、新たに資金を投下してリフォームを行う必要が出てきます。

区分所有の場合は、徴収されている管理費・修繕費で基本的に賄えますが、そうでない場合は将来を見越して、リフォーム費用を蓄えておくことが大切です。

他に、欠陥住宅や手抜き工事というリスクもあります。

この場合、欠陥具合や手抜き具合によっては賠償金が出るケースもありますが、購入前に建築当時の資料を専門家にチェックしてもらうようにしましょう。

低流動性リスク

不動産投資はその性質上、「やめたくなったからすぐやめる」というわけにはいきません。売却をしようと思ったら、トータルで2〜5ヶ月ほどの期間がかかります。

対策としては、最初から出口戦略を決めておくことです。

購入時に、「何年後に売却するのか」を考えておき、「その時にどの位の価格で売れるのか」までシミュレーションしておくようにしましょう。

同時に、「そのまま所有を続けることで、どの位の収益が得られるのか」も常に認識しておくことです。

最適な状況時に最適なアクションが取れるようにしておくのです。

天災リスク

地震大国である以上、日本で不動産を所有している限りは常につきまとうリスクです。

地震保険も存在しているのですが、保険料が年々上がっているのに加え、保証金額の50%までしか保険金が出ないのが基本です。

よって対策としては、耐震性を購入前にチェックする。または、物件に存在する活断層を確認することが必要です。

加えて、所有する物件を地域分散するなどを行うようにしましょう。

金利上昇リスク

金利の上昇はアンコントローラブルな要素であり、ローン金利の上昇は、「返済額の上昇」という形でそのままリスクにつながります。

想定以上の金利上昇が起きてしまった場合は、繰り上げ返済を早めるか、物件の売却も視野に入ることになるでしょう。

但し、固定金利の場合は影響がありません。また、変動金利の場合も5年に1度の変更のため、変更までどのするかじっくりと検討する余裕があります。

最低限、事前に「いくらの金利水準まで耐えられるか」を試算しておくようにしましょう。

典型的な失敗例を知る

不動産投資で失敗するケースとしては、都心部において、新築で区分(1部屋だけの購入)投資をする場合です。

その理由として、都心部で行うため立地は良いのですが、「物件価格が高いため、利回りが低い」ということが挙げられます。

さらに管理費や修繕費がかかり、利益を圧迫していきます。

区分所有物件を売却する時、築年数に応じて価格が下がります。そして、同じマンションで売物件や成約があった場合、違いを出しにくいので、高く売れるというケースが少ないのです。

また、ローンは35年で組むため、返済よりも価格下落の方が早まります。よって、ローン残高が売却価格を上回るということが多々起こります。

区分投資で成功するには、格安で購入する、人気駅に直結している、類似物件がないなどの特殊案件であるといった要素が必要になります。

確実によい物件を購入するには、良質な物件を提供してくれる信頼できる会社を利用するのが一番。

私が日常的に相談しているのは、木下不動産。全部で24もの組織を束ねる木下グループが総出でサポートしてくれるので、安心できます。

木下不動産については、下記の記事を参考にしてください。

不動産投資で利益を出すためのノウハウを知ろう

不動産投資で億単位の資産を築き上げた人は少なくありません。

私は不動産投資を行う際、そのような成功者の人々が書いた本をたくさん読み、セミナーにも参加しました。

そして、資産を作り上げた人には共通のパターンを持っていることを知ったのです。

共通のパターンとは、物件購入の際は20〜50%程度を自己資金で賄い、毎月の収益でさらに次の物件を購入。

そこで出た収益を元手にして、さらにまた新しい物件を…というサイクルで物件を増やしていくことです。

このサイクルを繰り返すことで、資産を雪だるま式に増やしていきました。

もちろんその過程では、

「本当にいい物件の割合は1000件に1件しかない(ファイナンシャルアカデミー代表泉正人さん)」

という信念のもと優良物件探しに徹底的にこだわったり、

「オンボロの超格安物件を購入し、リフォームしてよみがえらせる(年収1億のカリスマオバちゃん鈴木ゆり子さん)」

ことでコストを圧倒的に抑えるといったような、努力をされています。

1件目の不動産物件購入時に自己資金をある程度出し、毎月利益が出せる状態でどんどんと優良物件購入を増やしていく。

本気で不動産物件で資産を作りたい方は、この基本法則を頭に入れておくと良いでしょう。

無料で参加出来るセミナー一覧

不動産投資は、他の投資商品に比べて、勉強量が成果に結びつきやすいです。

良い不動産物件を見分けるのはたくさんの物件を見て、良い条件を把握する必要があります。また、経費の削減方法も勉強すればするほど成果となって現れます。

知識が増えれば増えるほど、不動産投資について多角的に知識が身に付き、正しい判断が出来るようになるのです。

そこで、不動産投資の勉強でおすすめしたいのが、不動産会社やマネースクールが実施している無料のセミナーです。

受講者がすんなり理解出来るよう、話が練られていてよくまとまっています。そして、たくさんの会社のセミナーを受けることで、知識の偏りを防ぐことが出来ます。

以下、無料で参加出来る、おすすめのセミナーを列挙してみました。

不動産物件の購入は非常に大きな買い物です。失敗することのないよう、時間の許す限り出来るだけ多くのセミナーに参加してみてくださいね。

| 不動産投資の学校体験学習会 | ファイナンシャルアカデミー主催。講師は家賃年収4,000万円 |

|---|---|

| ベルテックス | 年間2千人以上が参加。不動産業者が隠したがる真実を公開 |

| パワープランニング | 不動産投資以外もお金に関するセミナーを全国で開催 |

| セオリーファクトリー | 「ゼロから始める目からウロコの不動産投資セミナー」を開催 |

| リヴトラスト | 東京・六本木で定期的に開催。コツコツ貯まる家賃収入の説明 |

まとめ

不動産投資を行うには、たくさん勉強する必要がありますが、学んだ努力が報われやすい投資法です。

逆に言えば、学ばずに不動産物件を購入してしまうと、後々大きな後悔する可能性が高いでしょう。

大きな買い物になるわけですから、事前準備が何よりも大切になってきます。

たくさんの本を読み、資料を取り寄せ、セミナーに参加すること。

自分が納得できた段階で、はじめて物件を購入するようにしましょう。

スポンサーリンク

■この稼ぎ方に興味のある人はこんな稼ぎ方もオススメ!

・民泊(Airbnb)で稼ぐ

・REIT(不動産投資信託)で稼ぐ

・投資信託で稼ぐ

「お金持ち脳」を作るおすすめの無料講座開講中!

私が月300万円を稼げる大きなきっかけとなったのは、ファイナンシャルアカデミーの「お金の教養講座」でした。

講座では、お金の「10の教養」と「10の仕組み」についてレクチャーしてくれます。お金の考え方が180度変わった日で、収入額に関係なくお金が貯まる脳構造になるでしょう。

講座は東京・大阪・京都・愛知で無料で定期的に開催。毎年千人ほどが受講しています。■詳細はコチラ

月収300万円までのステップと稼ぎ方を公開中